Guía para productores pecuarios en el financiamiento de sus actividades

Por Alvaro Sanchez M. / Gerente General / Cedrovet Srl.

El éxito financiero de un productor pecuario depende de su capacidad para obtener

financiamiento y apalancar su capital propio con el fin de crecer y alcanzar escalas de

producción que reduzcan los costos unitarios.d

Sin embargo, la obtención de financiamiento o la gestión de créditos con proveedores debe

ser responsable y manejada técnicamente. Un problema común en el sector empresarial es

el descalce financiero, que ocurre cuando los pagos de deudas o inversiones no están

alineados con los ingresos del negocio.

A continuación, explicaremos qué es el calce financiero y cómo aplicarlo correctamente en

la producción pecuaria para evitar problemas de liquidez y asegurar la sostenibilidad del

negocio.

¿Qué es el calce financiero?

El calce financiero es la estrategia de hacer coincidir los plazos de los ingresos con los

vencimientos de los compromisos financieros, como préstamos, pagos a proveedores y

otros costos operativos.

Un buen calce financiero evita que un productor tenga que recurrir a financiamiento de

emergencia, vender activos a precios bajos o incluso caer en mora con sus obligaciones.

¿Qué es el descalce financiero?

El descalce financiero ocurre cuando los pagos de un financiamiento o deuda comercial u

operativa no coinciden con los ingresos de la empresa.

Existen dos tipos de descalce:

- Descalce positivo: Sucede cuando la periodicidad de los ingresos es mayor que la

de los egresos.- Ejemplo: Un productor lechero adquiere un financiamiento con pagos

trimestrales. Como su negocio genera ingresos de forma continua (por la

venta diaria de leche), no enfrenta problemas de flujo de caja al momento de

pagar sus obligaciones.

- Ejemplo: Un productor lechero adquiere un financiamiento con pagos

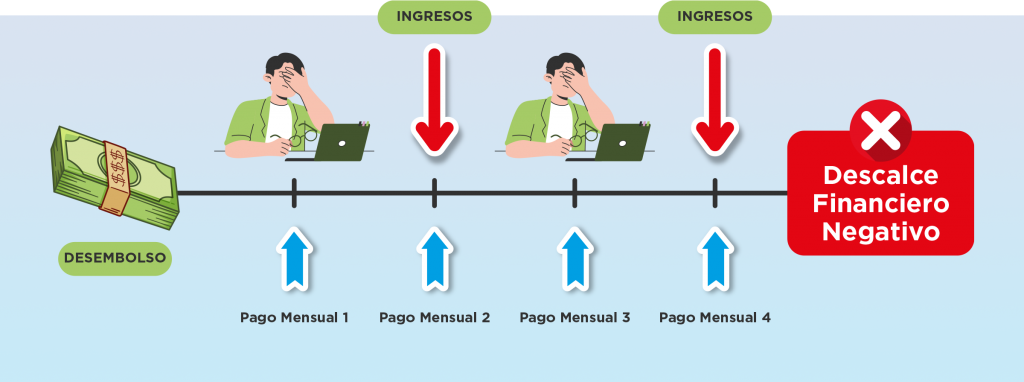

- Descalce negativo: Se da cuando la periodicidad de los pagos es más frecuente que

la de los ingresos.- Ejemplo: Un productor avícola obtiene un préstamo bancario de $50,000

para comprar infraestructura y equipos, con pagos mensuales de $5,000

durante 10 meses. Sin embargo, su ciclo productivo es de 8 semanas (2

meses), lo que significa que solo recibe ingresos significativos cada dos

meses, cuando vende sus pollos al mercado. - En este caso, habrá meses en los que el productor no tendrá ingresos

suficientes para pagar su deuda, lo que puede generar retrasos en los pagos y

afectar su historial crediticio.

- Ejemplo: Un productor avícola obtiene un préstamo bancario de $50,000

En ambos casos, el descalce financiero es peligroso:

- En el positivo, existe el riesgo de utilizar los flujos excedentes en gastos innecesarios.

- En el negativo, se genera estrés financiero y aumenta la posibilidad de incumplir con las obligaciones.

Ejemplo de un calce financiero correcto

Siguiendo el ejemplo del productor avícola, una mejor estrategia sería negociar un

préstamo con pagos bimensuales en lugar de mensuales, alineando así sus pagos con el

ciclo de producción y venta de sus pollos.

De esta manera, cuando recibe el dinero por la venta de su producción, tiene los fondos

listos para cubrir la cuota del préstamo sin problemas de liquidez.

Conclusión

No basta con obtener financiamiento para hacer crecer un negocio. Es fundamental

entender los flujos de dinero y estructurar los planes de pago de acuerdo con la realidad

operativa de la empresa. Un buen calce financiero permite optimizar la gestión del capital,

reducir riesgos y asegurar la sostenibilidad del negocio a largo plazo.

{kind=link}